清算了5份保单,得出结论:保险越来越坑了

清算了5份保单,得出结论:保险越来越坑了

#头条文章养成计划#

最近在头条上看了好多友友后悔上保险,上了几年又退保,损失很惨重的事情。今天有点空,就把家里的保单都拿出来看了看,我重点是看保单的现金价值,想算算什么时候退保比较合适。

我家一共有五份保险单,上的年限都比较长了,现在一份份分析:

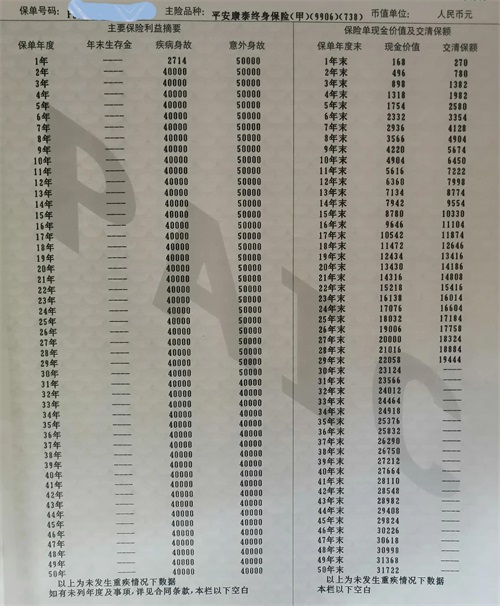

第一份:2000年上的“平安康泰终身保险(甲)(99060(738)”,被保险人是我本人,年缴费714元,缴费年限是30年,目前我已经缴费23年。

(图一 平安康泰终身保险现金价值表)

从合同里面的这张表里看出,第30年合同的现金价值是23124元,而当年我总共交的保费是714*30=21420元,这个时候现金价值已经超过所缴纳的保费了。大家要是想这么多年如果存在银行里,还会有利息,但是我觉得30年内身体健康,没有理赔,这点利息是可以忽略不计的。所以这份保险从30年的缴费期满后,就可以随时退保了,损失不大,而且越晚退现金价值越高,可以根据自己家的实际情况进行操作。

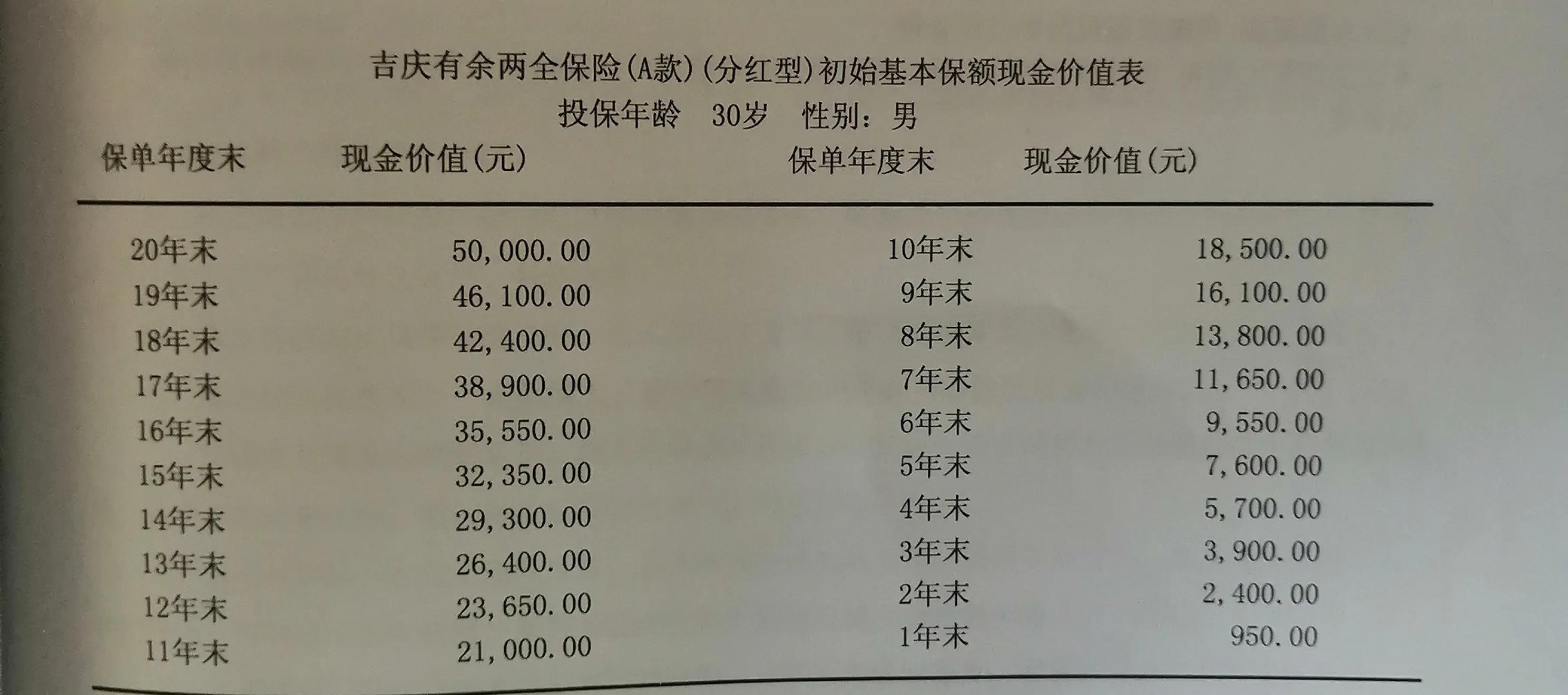

第二份保险:2006年上的新华人寿的“吉庆有余两全保险(A款)(分红型)”,被保险人是我爱人,年缴费是2500元,缴费年限是20年,目前已缴费16年。

(图二 吉庆有余两全保险现金价值表)

从合同里的现金价值表里可以看到,当第20年缴费期满的时候,合同的现金价值为5000元,而我共缴费保费2500*20=5000元,两者基本持平。这份保险也可以在缴费期满后随时退保了,拿回本金没有问题,况且这个是分红型保险,可能多少有点红利。

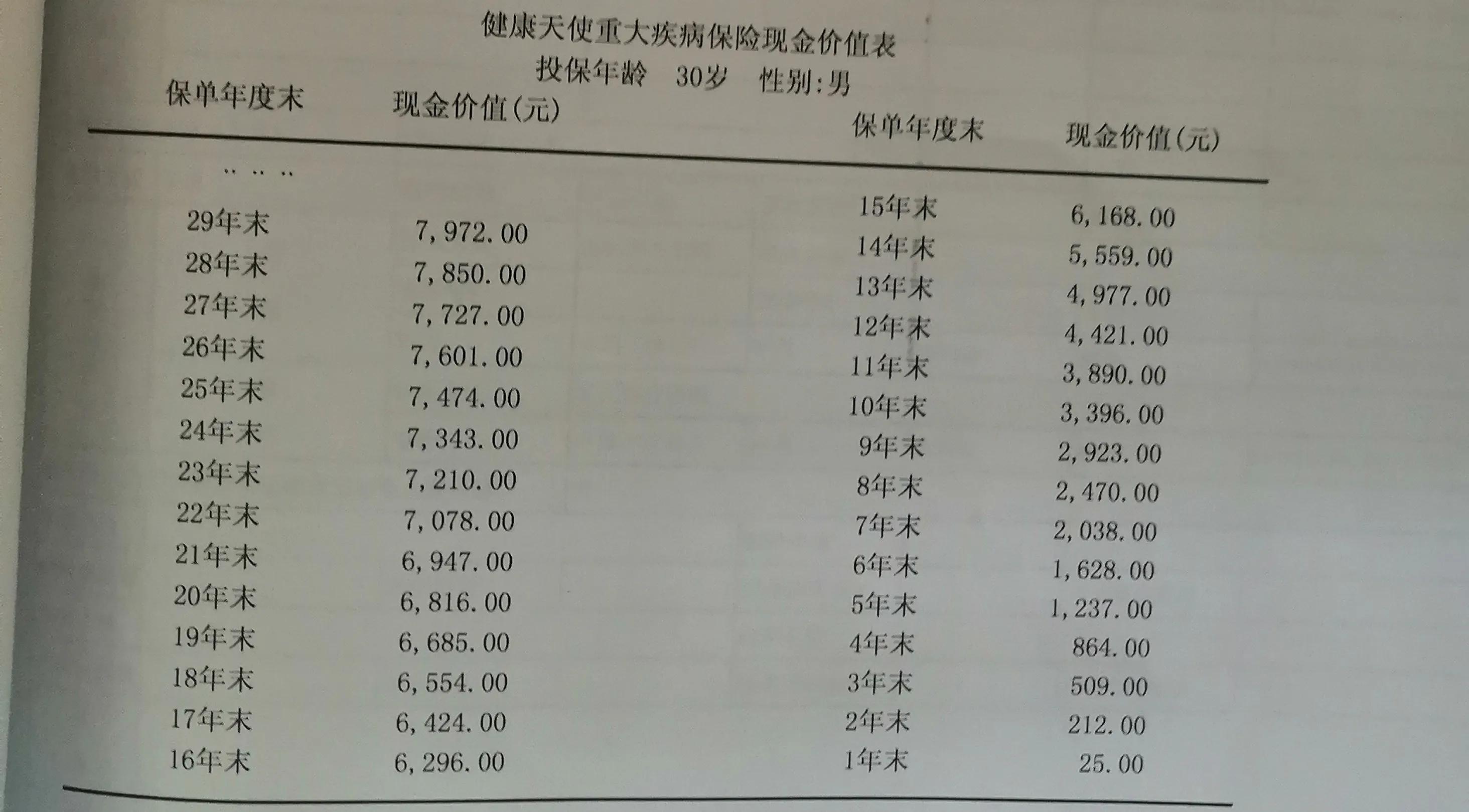

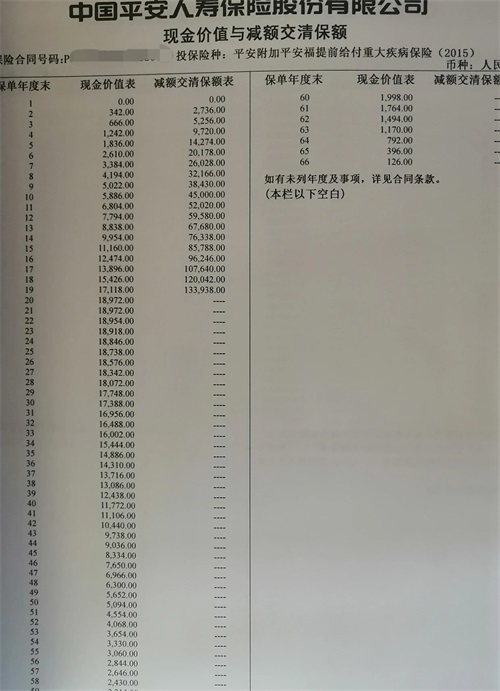

第三份保险:2006年上的新华人寿的“健康天使重大疾病保险”(其实是和第二份一起上的,只有上了第二份的主险,才能上这个),被保险人是我爱人,年缴费是479元,缴费年限是2015年,已经在2021年就缴费期满了。

(图三健康天使重大疾病保险现金价值表)

这份合同在第15年缴费期满的时候现金价值是6168元,而我共缴保费7185元,两者有近1000元的差异,但是越往后就现金价值越高,越晚退越合适。

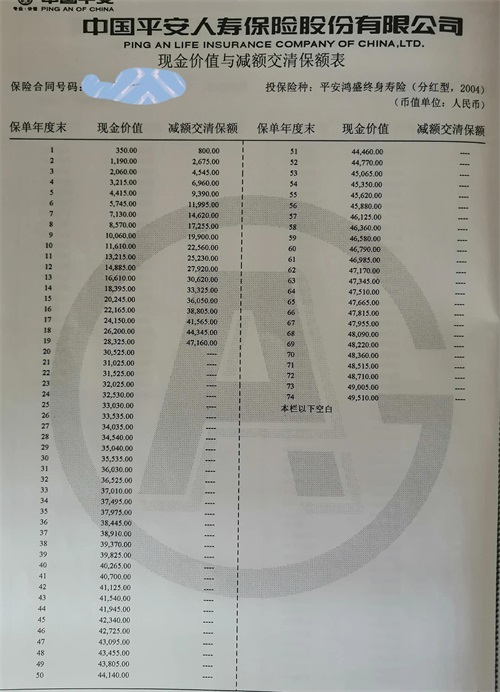

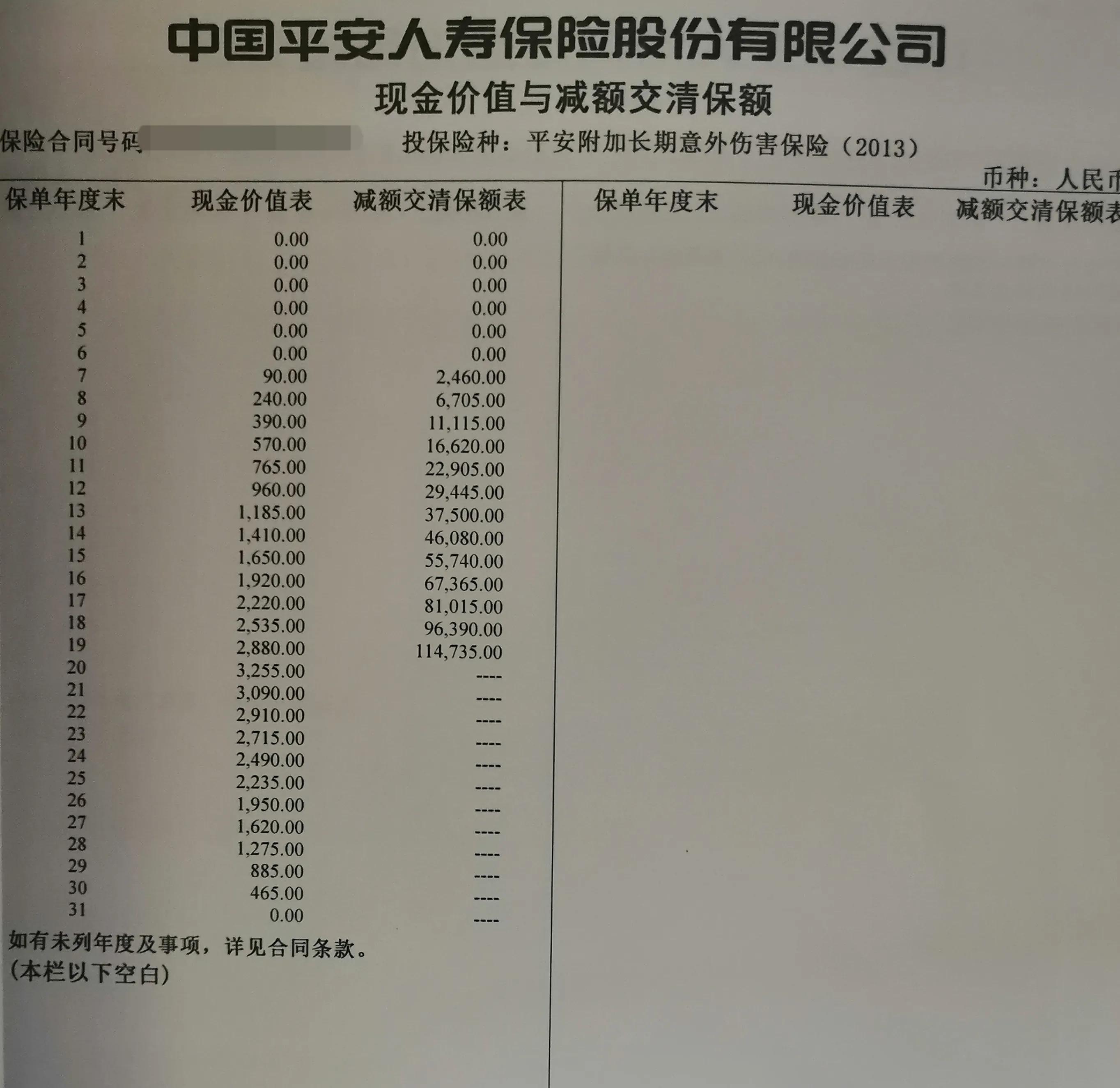

第四份:2007年上的“平安鸿盛终身寿险”(分红型,2004),被保险人是我爱人,年缴费2702.1元,缴费年限是20年,目前已经缴费17年。

从表四可以看出,缴费期满第20年的时候,保单现金价值是30525元,而我共缴保费2702.1*20=54042元,截止2023年领取4140元,到期满的时候预计再加1200元,那么我实际支出保费是48702元,这样现金价值和我实际保费的差额是18177元,这个差距有点大,在不理赔的情况下要想把交的保费都拿回来得等到保单第72年的时候,也就是我爱人104岁的时候,这个可能性就太小了,这个保险是个坑。

(图四“平安鸿盛终身寿险”现金价值表)

图片五 平安鸿盛终身寿险历年分红表

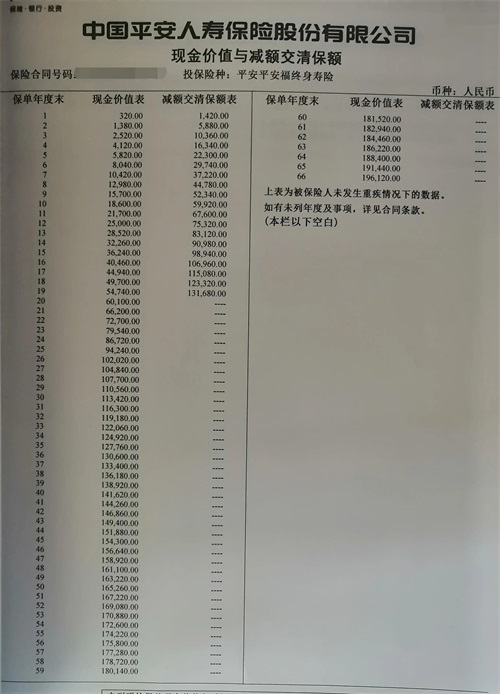

第五份:2015年上的“平安平安福终身寿险”。被保险人是我自己,年缴费8400元,缴费年限是20年,目前已经缴费8年。“平安福”是目前网上非议较多的保险,都说是个坑,好多人都选择退保,今天就仔细算算。因为这个保险是主险加两份附加险,所以现金价值表有三张。当缴费期满第20年的时候,三张现金价值表相加:60100+18972+3255=82277,而我已经缴纳保费8400*20=168000元,这个时候退保只能拿回50%,要想完全拿回来得等到保单52年我91岁的时候,这个也是基本不可能的。所以平安福这个保险确实有点坑,要不就是发生重大疾病理赔,要不就只能留给孩子了(孩子能不能顺利拿到也打个问号),被保险人健康活着的时候基本上自己是拿不到这个钱了,如果想拿回来会损失很大。

(图六“平安福终身寿险”主险现金价值表)

(图七“平安福终身寿险”附加险一现金价值表)

(图八“平安福终身寿险”附加险二现金价值表)

综上所述,20多年前上的保险还没那么坑,缴费期满以后基本上退保是可以拿回本金的,但是越往后上的保险(特别是平安福)基本上就不能让你拿回本金了,大家上保险之前一定要仔细算算账,如果是图保障,就不能计较本金能不能回来了,不过这个保障能不能兑现也打个问号,因为理赔很难。

我的平安福,已经缴费8年了,考虑到我的年龄和目前家庭的经济状况,还是继续缴费吧,万一生大病是个补充,如果没有,就给我儿子留着了。

-

- 哥白尼是被烧死的?“日心说”又有何来龙去脉?

-

2024-10-25 14:12:57

-

- 6道适合夏天吃的家常菜,清脆爽口,营养解馋,家人特别爱吃

-

2024-10-25 14:10:42

-

- 娶妻4任 赌王为什么可以“一夫多妻”

-

2024-10-25 14:08:27

-

- 婚外情能维持多长时间?仅仅23个月而已,因为婚外情很难有真爱

-

2024-10-25 14:06:12

-

- “土神”赵本山,从喜剧大师到被徒弟集体声讨,究竟是谁的错呢?

-

2024-10-25 14:03:58

-

- 亚洲大学联盟高校名录

-

2024-10-25 14:01:43

-

- 「重磅」广州市各区人均员工薪酬最高的优秀公司,你想到了吗?

-

2024-10-25 06:08:34

-

- 杏花岭区介绍

-

2024-10-25 06:06:20

-

- 盘点一下10个豆腐渣工程

-

2024-10-25 06:04:05

-

- 玛丽:三个孩子先后离她而去,陷入困境的美国第一夫人

-

2024-10-25 06:01:50

-

- 火影忍者:鸣人的忍道贯彻整个动漫,他当火影不是没有原因的?

-

2024-10-25 05:59:35

-

- 演员周放:嫂子专业户,和赵丽颖是闺蜜,嫁初恋生俩娃很幸福

-

2024-10-25 05:57:20

-

- 专访|非典型性小鲜肉史文翔:乖萌外表下的反骨与梦想

-

2024-10-25 05:55:05

-

- 外文报纸看七七事变:卢沟桥上发生激战,29军伤亡一万余人

-

2024-10-25 05:52:51

-

- 外卖摩托网购假牌照加油

-

2024-10-25 05:50:36

-

- 明史:元老汤和起初为何只是被封侯爵?朱元璋或许是在下一盘大棋

-

2024-10-25 05:48:21

-

- 5档综艺同时在播,连上6次春晚,沙溢靠“怂”闯出了一片天

-

2024-10-24 21:55:07

-

- 分享|如何创业才能成功?这5个金点子助你实现创业梦

-

2024-10-24 21:52:52

-

- 肺鳞癌是怎么长出来的?怎样早期发现?医生教你看CT片

-

2024-10-24 21:50:37

-

- 这个医生太厉害了,他的视频让 165 万人学会了如何正确地掏耳朵

-

2024-10-24 21:48:22

泌尿外科医生提醒,不要轻易尝试“前列腺高潮”这种不安全行为

泌尿外科医生提醒,不要轻易尝试“前列腺高潮”这种不安全行为 原老民办教师10年以上补助标准

原老民办教师10年以上补助标准